3.77 BYN

2.82 BYN

3.21 BYN

В чем белорусам хранить сбережения, по пунктам разложили эксперты

Автор:Редакция news.by

В чем белорусам хранить сбережения, по пунктам разложили экспертыnews.byhttps://s3-minsk.becloud.by/media-assets/news-by/7e4dd012-7ab2-40b2-ae08-660fe894c78a/conversions/4c5b8ddf-3b53-4fcb-a306-a075570f92ca-sm-___webp_480.webp 480w, https://s3-minsk.becloud.by/media-assets/news-by/7e4dd012-7ab2-40b2-ae08-660fe894c78a/conversions/4c5b8ddf-3b53-4fcb-a306-a075570f92ca-md-___webp_768.webp 768w, https://s3-minsk.becloud.by/media-assets/news-by/7e4dd012-7ab2-40b2-ae08-660fe894c78a/conversions/4c5b8ddf-3b53-4fcb-a306-a075570f92ca-lg-___webp_1280.webp 1280w, https://s3-minsk.becloud.by/media-assets/news-by/7e4dd012-7ab2-40b2-ae08-660fe894c78a/conversions/4c5b8ddf-3b53-4fcb-a306-a075570f92ca-xl-___webp_1920.webp 1920w

У белорусов прослеживается тенденция держать свои сбережения в рублевой форме и в основном на депозитах. Об этом в программе "Экономическая среда" рассказал заместитель председателя правления Национального банка Андрей Картун.

Он отметил, что более 70 % составляют долгосрочные вклады в белорусских рублях, соответственно доля сбережений в валюте сокращается.

Поскольку повышается финансовая грамотность населения, растет и количество граждан, открывающих депозиты. "Но процент у нас все равно еще относительно маленький, - заметил специалист. - Например, вклады имеют только до 15 % населения, хотя раньше было меньше 10 %".

Андрей Картун рассказал, что из-за низких темпов инфляции в Беларуси (за последние 10 лет средняя инфляция составила около 6 %) рублевая форма сбережений наиболее выгодна.

Экономическая средаnews.byhttps://s3-minsk.becloud.by/media-assets/news-by/1f698984-063a-4fec-9049-d2c43a850477/conversions/99bbf82c-66f5-4ce8-9a0f-273ca5569dd6-sm-___webp_480.webp 480w, https://s3-minsk.becloud.by/media-assets/news-by/1f698984-063a-4fec-9049-d2c43a850477/conversions/99bbf82c-66f5-4ce8-9a0f-273ca5569dd6-md-___webp_768.webp 768w, https://s3-minsk.becloud.by/media-assets/news-by/1f698984-063a-4fec-9049-d2c43a850477/conversions/99bbf82c-66f5-4ce8-9a0f-273ca5569dd6-lg-___webp_1280.webp 1280w, https://s3-minsk.becloud.by/media-assets/news-by/1f698984-063a-4fec-9049-d2c43a850477/conversions/99bbf82c-66f5-4ce8-9a0f-273ca5569dd6-xl-___webp_1920.webp 1920w

"Люди умеют считать, они понимают, что стабильность и устойчивость национальной валюты плюс низкий темп инфляции говорят о том, что предпочтительнее все же рублевая форма сбережений", - отметил он.

Профессор кафедры банковского бизнеса и финансовых технологий БГУ Людмила Стефанович проинформировала, что самая высокая процентная ставка по безотзывным вкладам. "Если гражданин положил деньги под 15 % на три года, это значит, что в течение трех лет человек не заберет эти денежные средства, - объяснила специалист. - Форс-мажорные варианты возможны, человек может забрать деньги раньше, но у него тогда будет минимальная процентная ставка".

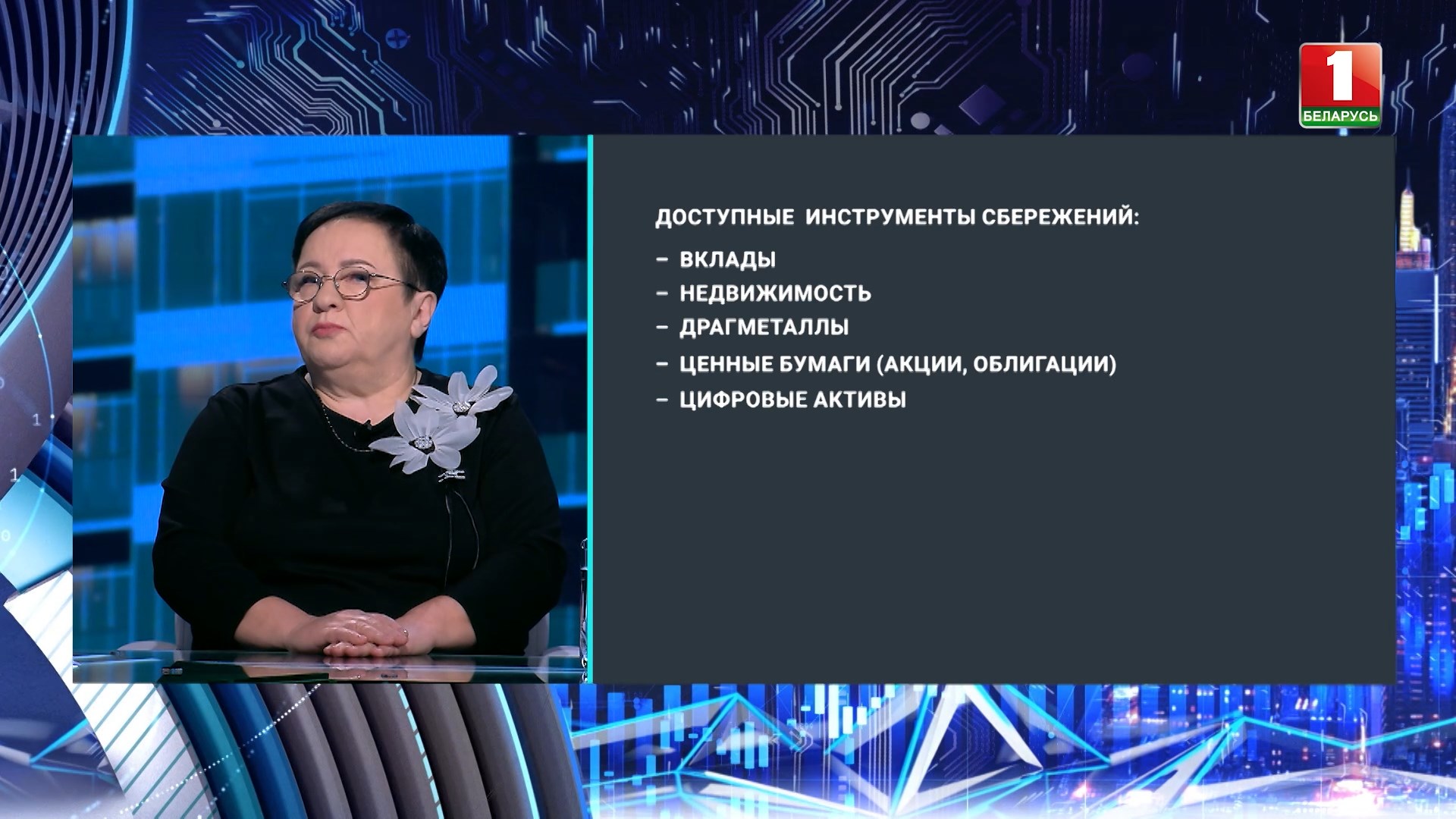

Ликвидность в размере трехмесячных расходов

Говоря об инструментах финансовых сбережений, Андрей Картун озвучил одно правило: чем выше доходность, тем больше степень риска. По его словам, самые низкодоходные - это наличка в кармане или доллары под подушкой.

Тем не менее он посоветовал иметь быструю ликвидность - деньги в размере трехмесячных расходов, к которым есть быстрый доступ, чтобы потратить в непредвиденных случаях. Эти деньги не приносят доход и где-то обесцениваются.

Вклады

"В 2025 году средняя процентная ставка по долгосрочным вкладам составляла около 15 %, - рассказал Андрей Картун. - Представьте, если вы 1 тыс. рублей, например, положили на вклад год назад, вы получили без капитализации условно 150 рублей дополнительного дохода. Если бы вы эту 1 тыс. рублей превратили в доллары (это около 350 долларов), то вы бы получили убыток, потому что ставка по вкладу меньше, а инфляция доллара тоже есть. И не дай бог, вы еще храните их в чулке. Долларовая инфляция была значительно больше 2,5 %, соответственно, покупательная способность долларов, которые вы, например, купили три года назад, существенно уменьшилась".

Инвестиции и гособлигации

Экономическая средаnews.byhttps://s3-minsk.becloud.by/media-assets/news-by/13a33ac1-b43a-48c8-b340-85a0e6c6a672/conversions/17728e8a-4fd0-4fa4-944f-bf9036486902-sm-___webp_480.webp 480w, https://s3-minsk.becloud.by/media-assets/news-by/13a33ac1-b43a-48c8-b340-85a0e6c6a672/conversions/17728e8a-4fd0-4fa4-944f-bf9036486902-md-___webp_768.webp 768w, https://s3-minsk.becloud.by/media-assets/news-by/13a33ac1-b43a-48c8-b340-85a0e6c6a672/conversions/17728e8a-4fd0-4fa4-944f-bf9036486902-lg-___webp_1280.webp 1280w, https://s3-minsk.becloud.by/media-assets/news-by/13a33ac1-b43a-48c8-b340-85a0e6c6a672/conversions/17728e8a-4fd0-4fa4-944f-bf9036486902-xl-___webp_1920.webp 1920w

Еще одним инструментом финансовых сбережений зампредседателя правления Нацбанка назвал инвестиции, облигации, токены.

"Но в них нужно что-то понимать, - сказал он. - Если вы не хотите разбираться ни в чем и не хотите рисковать, то классический, самый надежный инструмент в любой стране мира - это гособлигации правительства. Минфин выпускает гособлигации. Последний выпуск в долларах был под 2,7 % годовых. Но это перекрывает инфляцию в США, и, по крайней мере, в долларах вы не потеряете. Были и выше проценты".

"Следующий инструмент по доходности - это токены, или облигации корпоративного сегмента. Условно, любое предприятие может выпустить облигации, доходность по которым может в рублях, например, достигать, 20 %, в долларах может достигать 8 %, а то и под 10 %. Но здесь уже нужно понимать в этих инвестициях. Нужно смотреть: балансы, что это за предприятие, есть ли риск банкротства. Это более профессиональные формы сбережений. Я бы сказал, это инвестиции, - отметил Андрей Картун. - Дальше можно, конечно, посмотреть еще на рынок акций".

Но в этом нужно хорошо разбираться, предупредил специалист.

Сбережение в драгоценных металлах

"Как правило, сбережение в драгоценных металлах - это самые долгосрочные сбережения. Если вы понимаете, что хотите на 10 лет сохранить деньги, купите золото. Хотя наблюдаем, как население иррационально себя ведет. Например, был исторический максимум по стоимости золота. Кассы Национального банка начали штурмовать, срочно все покупать. Приобретали золото. И как только цена развернулась, уменьшился спрос, - привел пример Андрей Картун. - Золото как спекулятивный инструмент не подходит, потому что в краткосрочном периоде рынок очень волатильный". Это касается и любых других драгоценных металлов.

"Но самый волатильный рынок - это криптовалюты. У белорусов сейчас есть возможность вложиться в криптовалюты, у нас есть площадки специализированные. Надо не забывать про налогообложение, - подчеркнул зампредседателя правления Нацбанка. - Можно, условно, купить биткоин по 70, и вдруг завтра он станет 130. Но это уже больше спекулятивный инструмент".

Классическая форма сбережений

Возникает вопрос: как правильно по долям распределять финансы? "Все зависит от вашего уровня подготовки", - сказал Андрей Картун. Он посоветовал 50-60 % сбережений хранить со средней доходностью и рисками. В драгоценных металлах можно попробовать хранить до 20 % всех сбережений. "Если хочется острых ощущений, можно в криптовалюте попробовать. Но, как правило, рекомендуют начинать до 3 % от суммы всех сбережений", - отметил специалист.

Людмила Стефановичnews.byhttps://s3-minsk.becloud.by/media-assets/news-by/778d9ff2-e9bb-426b-89f6-9b1f31e9b9dc/conversions/bfae4410-7ae5-4ab8-81bb-ad1075d5b992-sm-___webp_480.webp 480w, https://s3-minsk.becloud.by/media-assets/news-by/778d9ff2-e9bb-426b-89f6-9b1f31e9b9dc/conversions/bfae4410-7ae5-4ab8-81bb-ad1075d5b992-md-___webp_768.webp 768w, https://s3-minsk.becloud.by/media-assets/news-by/778d9ff2-e9bb-426b-89f6-9b1f31e9b9dc/conversions/bfae4410-7ae5-4ab8-81bb-ad1075d5b992-lg-___webp_1280.webp 1280w, https://s3-minsk.becloud.by/media-assets/news-by/778d9ff2-e9bb-426b-89f6-9b1f31e9b9dc/conversions/bfae4410-7ae5-4ab8-81bb-ad1075d5b992-xl-___webp_1920.webp 1920w

Людмила Стефанович приобретение жилой недвижимости поставила на второе место после вкладов. "В настоящий момент (в 2025-м - начале 2026 года) у нас стоимость недвижимости пошла в рост, и поэтому люди, которые построили жилье, конечно, выиграли. Но говорить о том, что это продлится долго, тоже нельзя. Мы помним 2000-е годы, когда стоимость жилья была, например и 2,5 тыс., потом упал до 1,3 тыс., - напомнила она. - Можно и потерять эти сбережения". Специалист посоветовала распределять финансы пропорционально: не только во вклады или только в недвижимость.

"В среднем в недвижимости доходность где-то 7-8 % в иностранной валюте. Достаточно высокая, но она все равно не выше той, которая есть по вкладам", - добавил Андрей Картун.